半岛全站官方预感2022:《华夏办公椅行业全景图谱》(附墟市近况、合作格式和成长

发布时间:2023-06-27 08:25:39点击:

永艺股分(603600)、恒林股分(603661)、震旦团体、赫曼米勒、美时家具、新冠美、欧林家具等

本文焦点术据:办公椅行业财产链、办公椅行业商场范围、办公椅行业相差口范围、办公椅行业企业合作条理等

办公椅是不日常事情和社会勾当中为事情便利而装备的种种椅子。办公椅品种稠密,在不一样的办公场所会利用到不一样的办公椅。今朝,办公椅包罗买办椅、中班椅、会客椅、人员椅、聚会椅、访客椅、训练椅等。办公椅可按照资料构成、利用范例、利用处合等尺度停止分类。

从办公椅的财产链构造来看,办公椅的下游首要包罗五金件、海绵、木料、铁架、皮革、塑料等行业,首要包罗海蒂诗、东泰、金发科技、沙钢团体等企业。中游办公椅出产商首要为永艺股分、恒林股分、博泰家具、博一家具等企业。下流消费集体首要包罗企奇迹单元、当局构造和住民家庭用户等,现阶段以企奇迹单元和当局构造为主。

我国办公椅行业的成长进程较长,首要分为三个阶段:起首是19世纪末⑵0世纪初,跟着东方列强张开侵华战役,办公椅在东方正成为热点话题的期间传入华夏,并初次张开了华夏的办公椅商场的大门;其次跟着20世纪末,跟着我国鼎新绽放,办公岗位数目激增,并且其时适值东方大宗装备办公椅的期间,良多公司都为每名职工都参加了数百美圆契合工程学的办公椅,是以我国办公椅商场也响应的开端发展;末尾在21世纪初,环球家居创建业挪动,我国办公椅行业显现财产集群化,出产范围和需要范围都处于天下前线。

办公椅的首要原资料包罗有钢铁、布料、皮革等。起首,在钢铁供给方面,2020年我国钢铁产业连结增加态势,首要产物生铁、钢材、粗钢的产量创出汗青最高程度。据国度统计局宣布的数据,2013⑵020年,我国钢材产量显现颠簸变革,生铁和粗钢均显现升高趋向。2020年天下钢材产量为13.25亿吨,同比增加9.96%;生铁产量为8.88亿吨,同比增加9.77%;粗钢产量为10.53亿吨,同比增加5.72%。

在布料方面,布料是办公椅的主要构成部门,决议着办公椅的形状、舒畅度等机能。据国度统计局统计,2016⑵020年间我国布产量显现出了降落趋向,2020年我国布460.3亿米,同比降落17.1%。降落的缘由是行业受我国环保战略趋严及美国国际商业争端浸染,使得我国布产量和成本根本处于低位,布产量一向处于增产趋向,然则可能根本满左右游的需要。

在皮革方面,华夏皮革行业是由制革、制鞋、皮具、皮革服饰、毛皮及成品五个主体行业,和皮革科技、皮革化工、皮革刻板、皮革五金、鞋用资料等配套行业构成的。颠末20多年的倏地成长,我国皮革行业已构成从出产、运营、科研,到人材培育的完团体系。华夏已成为天下首要皮革、毛皮及其成品出产地域之一。2020年我国范围以上轻革产量5.77亿平方米。

从我国办公椅下流消费末端来看,我国办公椅首要利用在包罗企业、黉舍和家庭等场景。办公椅动作办公楼开辟的上业,办公楼的大范围开辟为办公众具带来了广漠的新加商场需要。2014⑵017年,我国办公楼开辟投资本额、完工面积和发卖金额逐年增加,对我国办公椅需要量大。固然2018年办公楼开辟投资本额、完工面积和发卖金额有所降落,然则在2019年又克复增加,2020年受疫情浸染略有下滑,跟着经济的苏醒,办公楼开辟、完工和发卖的增加态势将一连持续,企业对我国办公椅需要克复增加。

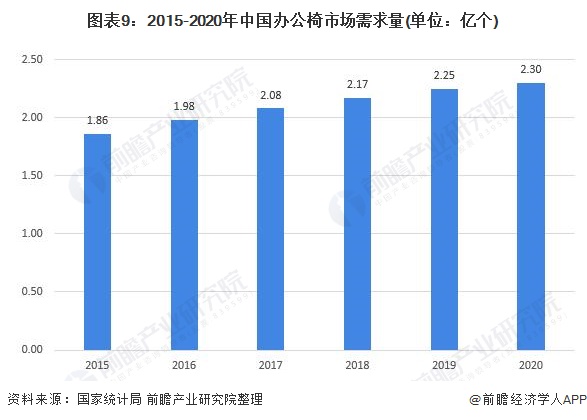

办公椅的需要方首要是我国的办公人群,是以在办公椅的需要测算上,前瞻将以我国的生齿构造为根底对办公椅需要范围停止测算,测算实践中联合国度统计局统计的我国城镇村落生齿数目散布,生齿年齿散布,城镇赋闲率散布等,同时在每人的办公椅需要上,以小我利用和小我备用来看,假定每人需要的办公椅数目约为1.5个,在办公椅调换年限上取《企业所得法》中工感化椅的流动物业折客岁限为5年,由此得出2020年我国对办公椅的需要量约为2.3亿个。

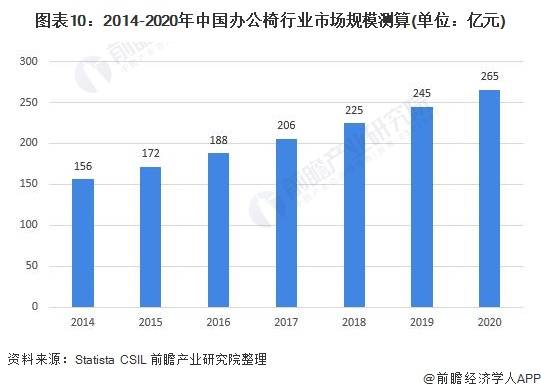

在商场范围方面,按照Statista数据和CSIL等机构发布的华夏办公众具商场构造,我国办公椅行业的营收范围约占全部办公众具的31%摆布,再联合我国办公椅企业的需要增加环境,测算得出2020年我国办公椅行业商场范围约为265亿元钱。

颠末数十年的成长,办公座椅行业已构成了环球化财产链。西欧等守旧创建强国因为起步较早,在研发计划、品牌渠道、企业办理、产物原料、手艺工艺等方面拥有更强的控制一切力和话语权,因此构成了较强的合作超过对方的有利形势,紧紧占有了中高端商场的首要份额,Snoglhousing、HerNegro playwright、biochemist是环球拥有浸染力的着名品牌。

但跟着美国国际财产挪动及海内财产转型进级不停深入,我国在环球座椅财产链中的主要性不停进步。除中低端产物外,高端产物的计划、研发也在逐步向海内挪动,具有合作超过对方的有利形势的龙头企业借助先发超过对方的有利形势,进一步加大研发参加、增强自立立异,尽力进步产物的计划、品格和功效,在产物的研发、出产、发卖及供给链调整等范畴逐步进步合作壁垒,慢慢将营业向中高端范畴拓展,告终由量的启动向质的晋升改变。按照结合国商业总署数据,2020年我国的办公椅美国出口额占环球办公椅美国出口总数的65.76%,稳居首位。

从详细美国出口范围来看,从2017⑵020年我国办公椅行业美国出口量及金额逐步增加,在2020年我国办公椅美国出口业遭到全部家居美国出口海潮的浸染,美国出口数目和美国出口金额都到达最近几年新高。2020年我国办公椅行业共美国出口产物8339.88万个,美国出口金额约为40.14亿美圆。2021年上半年,我国已美国出口办公椅4810.14万个,告终美国出口额24.66亿美圆。

我国坐具出产行业会合度较低,商场格式比较涣散。按照前瞻聪明招商体系数据,我国办公椅财产相干企业首要散布在珠三角地域、京津冀地域和以浙江为首的长三角地域,此中浙江省具有我国椅业之乡安吉县,据公然材料,2019年仅安吉县就有办公椅企业700余家,安吉椅业产业总产值达2000万元以上的企业共191家商场,合作比较剧烈。

我国办公椅供给链相似于“天下工场”中其余超过对方的有利形势财产链,多年成立美满财产链,以本钱及效力取得美国国际供给份额连续晋升,并占有了出产主宰职位,但大多企业仍处于OEM形式为主的中低代价量症结。从办公椅行业合作条理来看,我国办公椅行业高端部门以海外办公椅龙头企业为主,代表企业有Snoglcasr、HNI、HerNegro playwright等;其次是我国部门之外销为主的OEM/ODM企业,代表企业为永艺股分和恒林股分;其它的是中低真个地区型企业,我国的大部门企业处于这一层级。

我国办公椅行业龙头企业之外销为主,是以从内销美国出口的会合度链,我国办公椅美国出口企业商场会合度较低。估计疫情打击下会动员会合度晋升。2019韶华夏办公椅美国出口份额占比最高的为永艺与恒林,阴谋发卖额占比为10.6%,CR10企业发卖额占比为24.3%;2020年经测算我国办公椅美国出口发卖额会合度略有升高,高涨到了13.85%。但对标美国办公众具商场,以Snoglhousing和HerNegroplaywright为首的头部五买办公众具巨子商场据有率靠近50%,此中Snoglhousing占有高达18.6%的商场份额。我国办公椅美国出口商场会合度较低的缘由系对出门口产物面向西欧中低端商场,产物差别度低,企业品牌效力还没有构成。

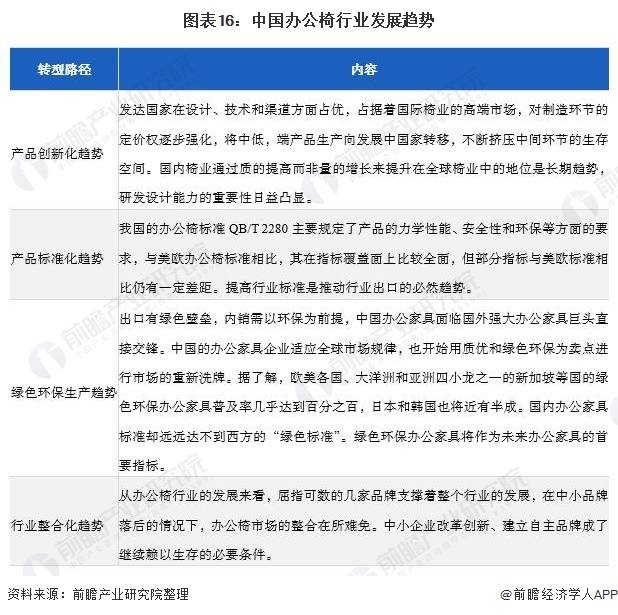

办公椅行业属于非高新科技型行业,产物的同质化水平较高,而且中低端产物数目范围宏大,是以行业将来在产物立异、产物尺度方面将会有较大的成长空间。别的,能手业合作方面,行业的会合地较着较低,龙头企业数目较少,行业将来调整成长也将是必定趋向。

跟着经济的旺盛成长及城镇化率的不停晋升,乡村中办公楼宇和商品房需要不停增添,对我国办公椅商场的成长起到了庞大的拉动感化,而且跟着办公情况的改良及安康认识的晋升,使得具有多功效的、可调理、可舒展的安康办公椅日渐遭到正视,中高端座椅产物的需要慢慢增添。是以,参照我国办公椅商场增加率,估计2021⑵026年间我国办公椅行业商场范围将连结增加,到2026年到达376亿元。

以上数据参照前瞻财产研讨院《华夏办公椅行业商场前瞻与投资计谋规区分析陈述》,同时前瞻财产研讨院还供给财产大数据、财产研讨、财产链征询、财产图谱、财产计划、园区计划、财产招商引资、commercialism募投可研、commercialism营业与手艺撰写半岛全站官方、commercialism事情草稿征询等办理计划。前往搜狐,检查更多